はじめに

本記事は先日投稿した記事の続編です。

引続き複利計算について記します。

投資に関する情報を集めていると、しばしば「時間をかけて複利の力を借りて資産を増やそう」という言説に出会います。

そこで本記事では「先に投資を始めた人に追いつくには、どれだけの入金力が必要か?」というテーマで具体的な数値も交えて議論したいと思います。

多くの人と同様、私も投資は自らのペースで行うものだと考えていますので、他者との比較はある意味ナンセンスです。

ただ、早く始めることができれば、それだけ大きく資産を増やせる可能性があるという事実を確認するため、本記事を作成しました。

ちなみに先日投稿した記事はこちら↓(懐かしい”等比数列の和の公式”も登場)

先に投資を始めた人に追いつくには?

シミュレーションの条件

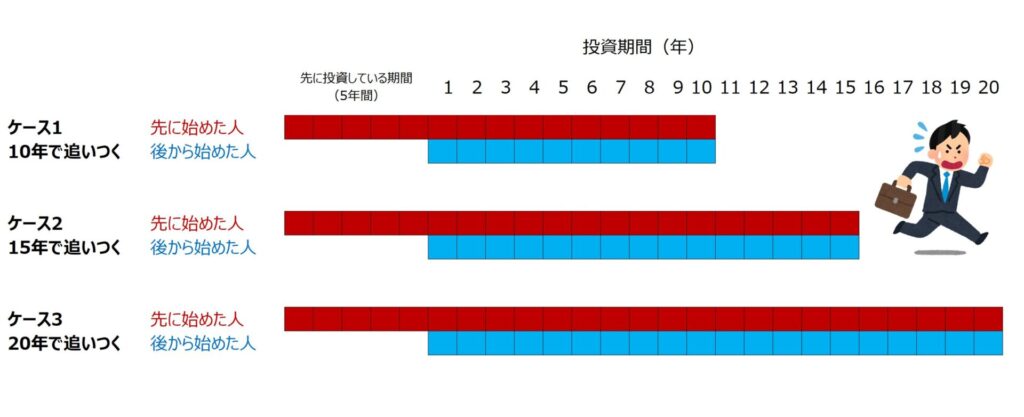

さて「後から投資を始めた人が、先に投資を始めた人に追いつく」ケースとして、以下のようなケースを考えてみます。

- ケース1 10年で追いつく

- ケース2 15年で追いつく

- ケース3 20年で追いつく

時間軸が分かるよう図にしてみました↓

はじめに「先に投資を始めた人」を「毎年100万円積立、年利3%で5年間運用してきた人」としておきましょう。(これは前回の記事と同じ条件です。)また、今回のシミュレーションでは6年目以降も同様のペースで運用すると仮定します。

この人の5年目終了時点での資産額は、等比数列の和の公式を使えば、531万円と求められます。(算出方法の詳細は前の記事に記したので割愛)

さて、この人の資産額に追いつくために、後から投資を始めた人は、どれだけ頑張る必要があるのか、シミュレーションしてみましょう。

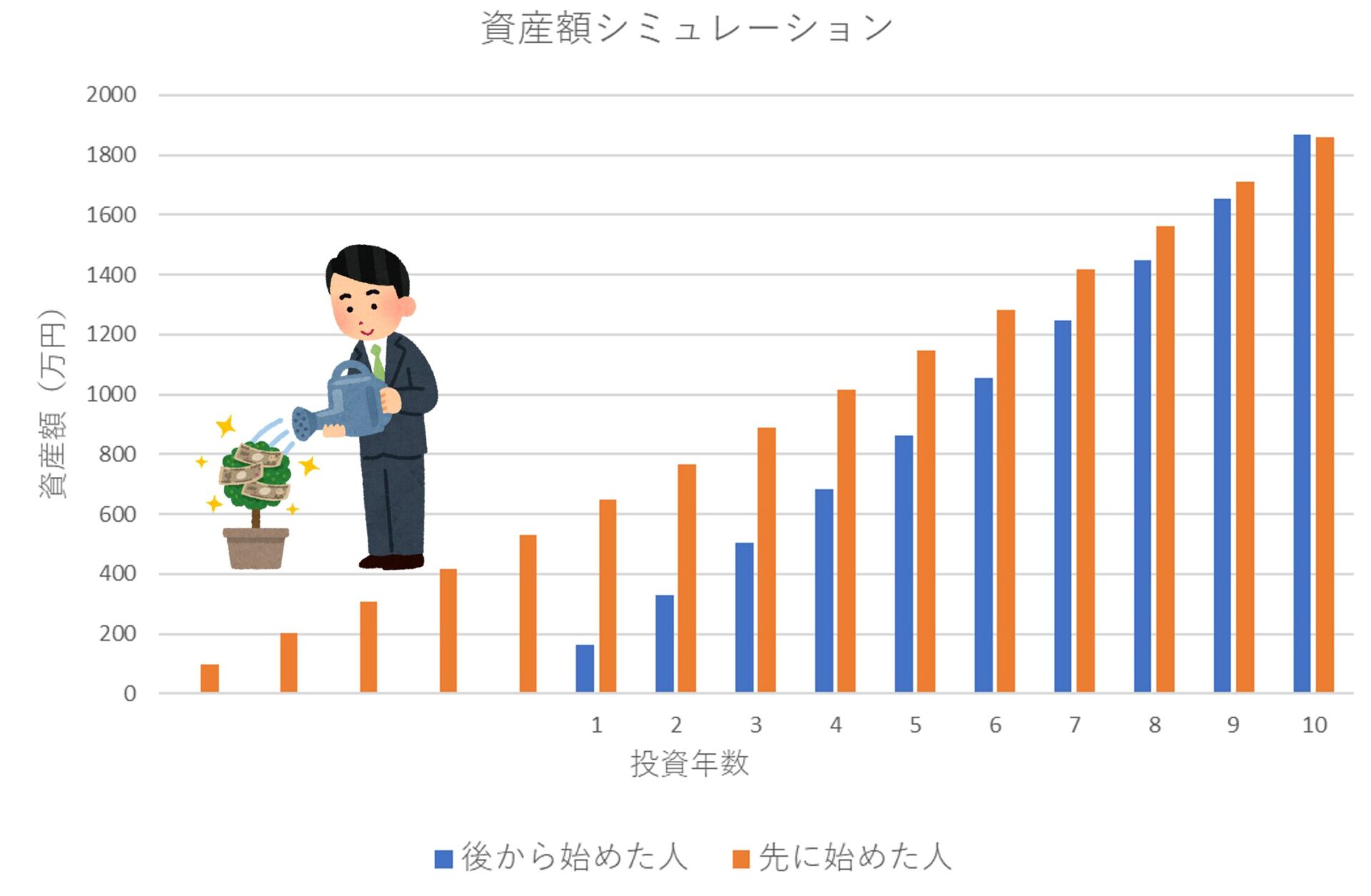

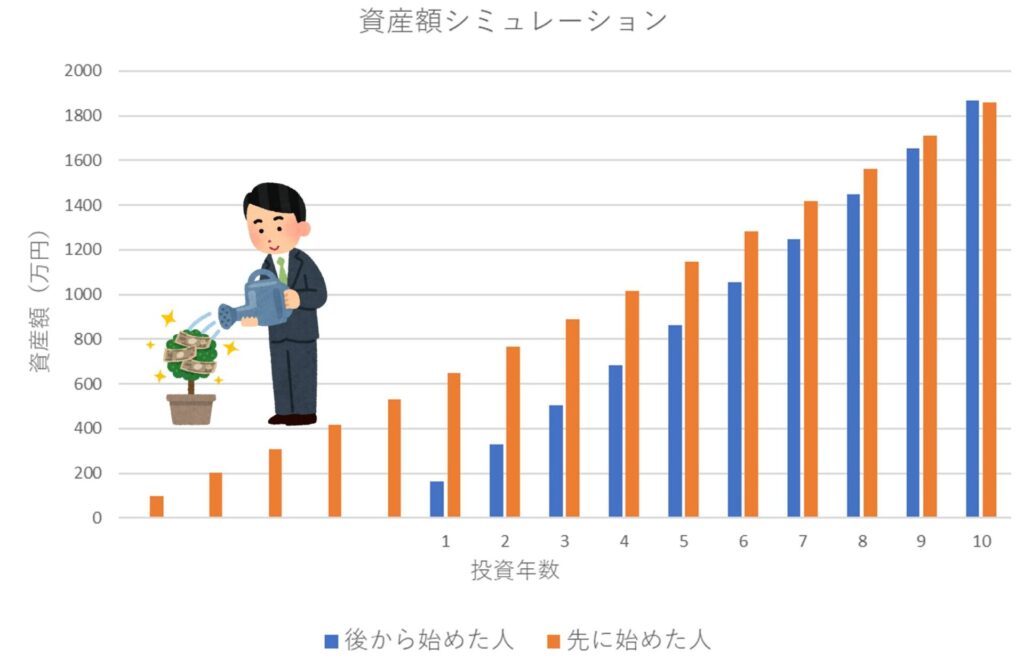

ケース1(10年で追いつく)

後から投資を始めた人が、先に投資をしていた人に10年間で追いつくケースです。

この場合、それぞれの投資期間は以下の通り。

先に始めた人:15年間(資産額:1,860万円)

後から始めた人:10年間

先に示した図を見て頂ければイメージしやすいと思います。

この時、後から投資を始めた人が10年間という運用期間で1,860万円に到達するために、毎年いくら運用する必要があるか計算しました。年利は3%とします。

計算の過程は省略しますが、結果としては毎年163万円積立する必要があります。

文字だけでは分かりづらいのでグラフにしてみました。

後から始めた人は、毎年63万円多く積立すれば追い付ける結果となりました。月額にすると約5万円です。結構な金額ですね…!

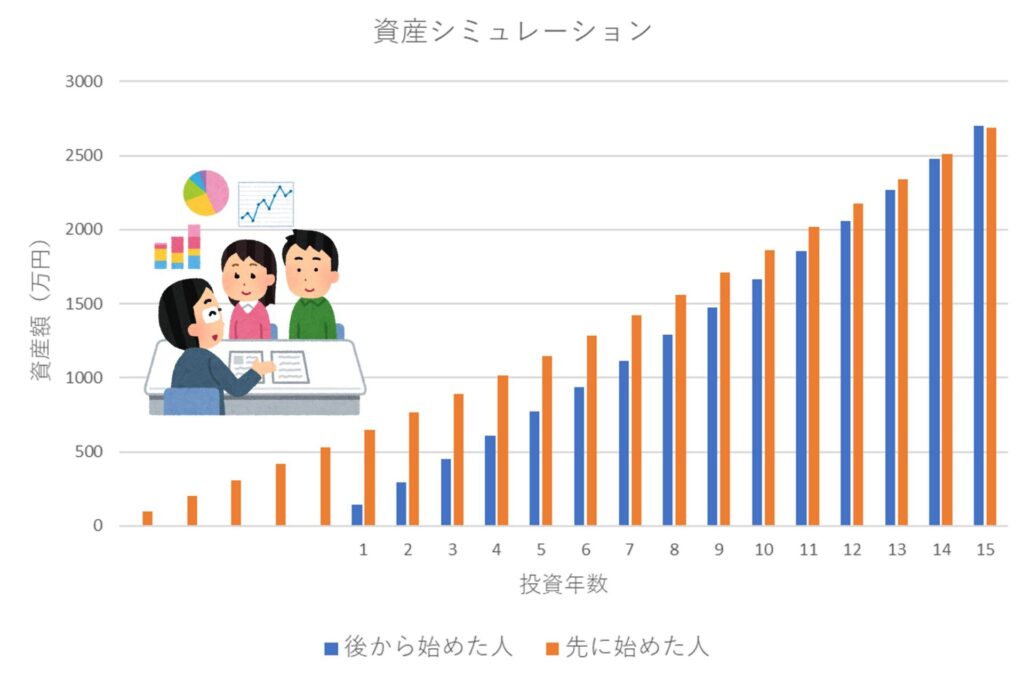

ケース2(15年で追いつく)

後から投資を始めた人が、先に投資をしていた人に15年間で追いつくケースです。この場合、それぞれの投資期間は以下の通り。

先に始めた人:20年間(資産額:2,687万円)

後から始めた人:15年間

後から投資を始めた人が15年で追いつくためには、毎年145万円積立する必要があります。グラフはこんな感じ。

本ケースでは毎年45万円多く積立すれば、追い付ける結果となりました。月額にすると約3.5万円ですね。

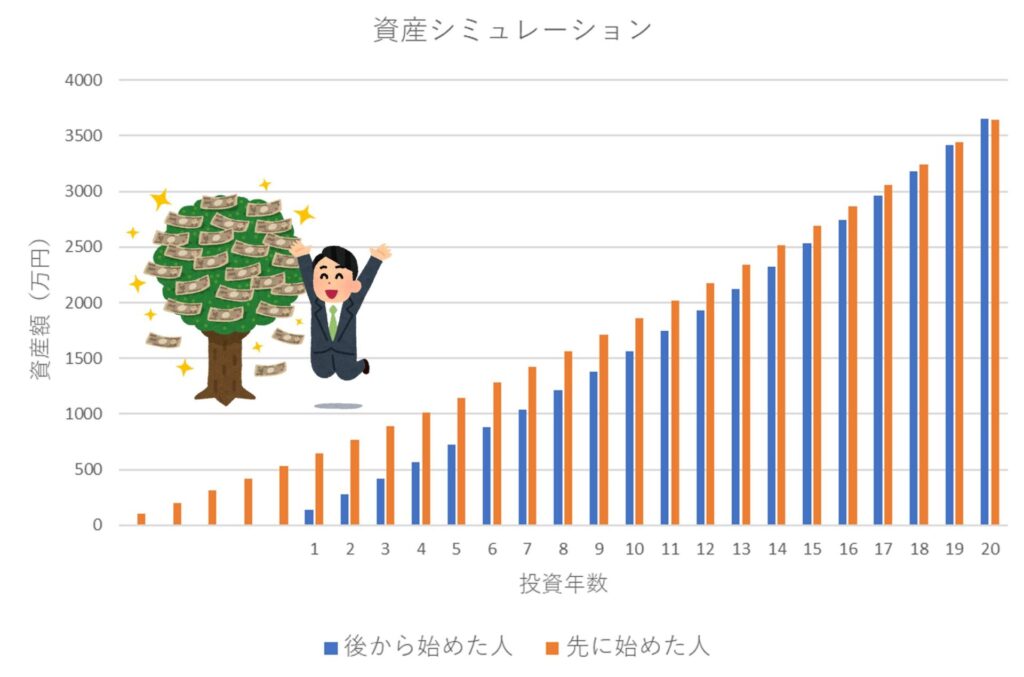

ケース3(20年で追いつく)

後から投資を始めた人が、先に投資をしていた人に20年間で追いつくケースです。

この場合、それぞれの投資期間は以下の通り。

先に始めた人:25年間(資産額:3,646万円)

後から始めた人:20年間

後から投資を始めた人が20年で追いつくためには、毎年136万円積立する必要があります。グラフはこんな感じ。

本ケースでは毎年36万円多く積立すれば追い付ける結果となりました。月額にすると約3万円です。後から投資を始めた人も20年の運用期間中に複利の力でしっかり資産を伸ばしていますね。

まとめ

本記事のテーマは「先に投資を始めた人に追いつくには、どれだけの入金力が必要か?」でした。ここで結果を整理しておきましょう。検討条件は以下の通り。

・先に投資を始めた人

毎年100万円積立、年利3%で5年間運用してきた人、

6年目以降も同様のペース&利回りで積立

・後から投資を始めた人

毎年一定額を積立、年利3%で運用

本条件のもとで後から投資を始めた人が、先に投資を始めた人に追いつくためには、毎年以下の金額を積立する必要があります。

| ケース | 積立金額 | 備考 |

| 1 | 163万円/年 | 10年で追いつく |

| 2 | 145万円/年 | 15年で追いつく |

| 3 | 136万円/年 | 20年で追いつく |

短期間で追いつこうとすると、かなりの入金力が要求されます。今回のシミュレーションでの想定利回りは保守的に3%としました。これが4%,5%…と上がれば上がるほど、後から始めた人が追いつくのは大変になります。

やはり(私を含め)入金力が小さい人の場合、資産を増大させるためには、時間を味方にして複利の力を借りるのが、確実性の高い方法だと思います。

本シミュレーションにおける留意点

今回のシミュレーションでは、毎年一定金額を一定利回りで運用する想定でしたが、現実とは異なることに留意する必要があります。

例えば、多くのサラリーマンの場合、年功序列で給料が上がるため、運用に回せる金額も増加する可能性があります。一方で年を重ねるにつれ、結婚や出産、子どもの教育費や親の介護費用などにより入金力が低下する可能性もあります。

シミュレーションは参考にはなりますが、鵜呑みにするのは危険ですね。

また、今回の検討では、分かりやすく複利の力を示すため「先に投資を始めた人」と「後から投資を始めた人」の2者の比較を行いました。しかし、実際の投資では、自分のペースで行うものであり、他者との比較にはあまり意味がないですね。

本記事における検討は、様々な仮定の下でのシミュレーションで、実際の投資に近しい傾向は示しても、完全に一致することはないですが、皆様の投資計画の参考になれば幸いです。

ただし(もちろん?)投資は自己責任でお願いします。

コメント