はじめに

本記事は投資に関する記事です。

資産運用や投資に関する情報収集をしていると、

「資産〇〇万円を年利〇%で運用すれば、働かなくても資産からの収入のみで生活可能になる!!」

という主張をしばしば見かけます。

この「働かなくても良い」状態は(私を含め)多くの人が望む生活だと思います。

巷では、この状態をFIRE(Financial Independence Retire Early≒経済的自立・早期退職)と表現するようです。

皆さんも資産がどれだけあれば実現するのか、気になりますよね?

そこで本記事では簡易的にシミュレーションしてみました。

投資に関しては過去記事でも扱っていますので、興味があれば是非ご覧下さい。

資産1,000万円から感じる複利の力↓

シミュレーションについて

シミュレーション条件

本記事では以下の仮定に基づきシミュレーションします。

本シミュレーションでは「保有資産からの年間収入(=保有資産×利回り)」と年間生活費を比較します。

| 項目 | 計算条件 | 備考 |

| 運用利回り | 3% | 税引き後を想定 本ブログ過去記事と同じ利回りとする |

| 保有資産額(万円) | 3,000 / 5,000 | 資産の種類は金融資産を想定 資産額は2ケース |

| 世帯人員 | 1人/2人/4人 | ライフステージに合わせて3ケース |

| 年間生活費 | 1ヶ月間の消費支出 ×12か月 | 「1か月間の消費支出」の出典は 「家計調査結果」(総務省統計局) |

以下は補足説明です↓

保有資産額は3,000万円と5,000万円を想定。

かなりの大金ですが、経済的自立を目指すには、このくらいは必要と考え設定しました。

(もちろん人によって変動します。あくまで仮定です。)

また、世帯人員に関して、1人/2人/4人の全ケースにおいて、働き盛りの人がいる家庭を想定しています。(主な収入が年金となっている高齢者世帯はシミュレーションの対象外としました。)

ケースの整理

先に記した条件を踏まえ、以下の6ケースでシミュレーションを実施しました。

皆さんの立場に近いケースの結果&考察をご確認頂ければと思います。

- ケース1:単身世帯

- (a)資産3,000万円

- (b)資産5,000万円

- ケース2:2人世帯

- (a)資産3,000万円

- (b)資産5,000万円

- ケース3:4人世帯

- (a)資産3,000万円

- (b)資産5,000万円

以下に各ケースにおけるシミュレーション結果を記します。

シミュレーション結果

ケース1:単身世帯

単身世帯の場合のシミュレーション結果を示します。

なお、2023年の単身世帯のうち勤労者世帯(平均年齢43.3歳)の消費支出は182,114円/月でした。

出典:「2023年 家計調査結果 第1表 1世帯当たり1か月間の収入と支出(単身世帯)」(総務省統計局) (2024年8月16日利用)

(a)資産3,000万円

保有資産からの年間収入:90万円(=3,000万円×利回り3%)

年間生活費:約218万円(約18.2万円×12か月)

保有資産からの収入<年間生活費となっており、保有資産からの収入のみで生活することは困難と分かります。

一方で家計調査結果(総務省統計局)から計算すると、「食料」「光熱・水道」「家具・家事用品」「被服及び履物」「保健医療」の年間支出は約86万円であり、資産収入だけで(=働かなくても)これらの費用をカバーできることになります。

計算の中身↓

| 項目 | 金額(円/月) |

| 食料 | 43,617 |

| 光熱・水道 | 11,489 |

| 家具・家事用品 | 5,163 |

| 被服及び履物 | 5,173 |

| 保健医療 | 6,580 |

これらを合計すると72,022円/月、年間支出は約86万円となります。

(b)資産5,000万円

保有資産からの年間収入:150万円(=5,000万円×利回り3%)

年間生活費:約218万円(約18.2万円×12か月)

先の結果と同様、保有資産からの収入のみで生活することはできない結果となりました。

しかしながら、家計調査結果(総務省統計局)から計算すると、「食料」「光熱・水道」「家具・家事用品」「被服及び履物」「保健医療」「交通・通信」「教養娯楽」の年間支出は約144万円であり、資産からの収入だけで、これらの出費に対応可能であると分かりました。

計算の中身↓

| 項目 | 金額(円/月) |

| 食料 | 43,617 |

| 光熱・水道 | 11,489 |

| 家具・家事用品 | 5,163 |

| 被服及び履物 | 5,173 |

| 保健医療 | 6,580 |

| 交通・通信 | 26,266 |

| 教養娯楽 | 21,458 |

これらを合計すると119,746円/月、年間支出は約144万円となります。

シミュレーションの結果、出費の少ない単身世帯においても、平均的な出費の場合、資産からの収入のみで生活するのは困難と分かりました。

2人世帯、4人世帯では更に厳しくなることが予想されますが、引き続き検討を進めます。

(´・ω・`)

ケース2:2人世帯

次に2人世帯の場合について、シミュレーションしてみます。

2023年の2人世帯のうち勤労者世帯(うち世帯主が60歳未満)の消費支出は290,537円/月(世帯主の年齢は48.1歳)でした。

出典:「2023年 家計調査結果 第3-1表 世帯人員別1世帯当たり1か月間の収入と支出」(総務省統計局) (2024年8月16日利用)

(a)資産3,000万円

保有資産からの年間収入:90万円(=3,000万円×利回り3%)

年間生活費:約348万円(約29.0万円×12か月)

単身世帯のケース同様、保有資産からの収入のみでは年間生活費をカバーできない結果となりました。(単身世帯よりも出費が大きくなるので当然ですね。)

ここで家計調査結果(総務省統計局)から計算すると「食料」の年間支出は約84万円であり、資産からの収入だけで対応可能であることが分かりました。

計算の中身↓

食料:70,343円/月×12か月=約84万円/年

出典:「2023年 家計調査結果 第3-1表 世帯人員別1世帯当たり1か月間の収入と支出」(総務省統計局) (2024年8月16日利用)より抜粋

(b)資産5,000万円

保有資産からの年間収入:150万円(=5,000万円×利回り3%)

年間生活費:約348万円(約29.0万円×12か月)

本ケースについても、家計調査結果(総務省統計局)と資産からの収入を比較してみます。

比較の結果、「食料」「光熱・水道」「家具・家事用品」「被服及び履物」「保健医療」の年間支出は約150万円であり、資産からの収入のみで対応可能であることが分かりました。

計算の中身↓

| 項目 | 金額(円/月) |

| 食料 | 70,343 |

| 光熱・水道 | 19,357 |

| 家具・家事用品 | 12,139 |

| 被服及び履物 | 10,161 |

| 保健医療 | 13,145 |

これらを合計すると125,145円/月、年間支出は約150万円となります。

ケース3:4人世帯

最後に4人世帯の場合について、シミュレーションしてみます。

2023年の4人世帯のうち勤労者世帯(うち世帯主が60歳未満)の消費支出は328,074円/月(世帯主の年齢は44.3歳)でした。

出典はケース2と同様ですが記載しておきます↓

出典:「2023年 家計調査結果 第3-1表 世帯人員別1世帯当たり1か月間の収入と支出」(総務省統計局) (2024年8月16日利用)

(a)資産3,000万円

保有資産からの年間収入:90万円(=3,000万円×利回り3%)

年間生活費:約394万円(約32.8万円×12か月)

家計調査結果(総務省統計局)によれば、「食料」の年間支出は約107万円であり、資産からの収入で大部分をカバー可能と分かりました。

計算の中身↓

食料:88,977円/月×12か月=約107万円/年

出典:「2023年 家計調査結果 第3-1表 世帯人員別1世帯当たり1か月間の収入と支出」(総務省統計局) (2024年8月16日利用)より抜粋

(b)資産5,000万円

保有資産からの年間収入:150万円(=5,000万円×利回り3%)

年間生活費:約394万円(約32.8万円×12か月)

本ケースについても、家計調査結果(総務省統計局)と資産からの収入を比較してみます。

比較の結果「食料」「光熱・水道」「家具・家事用品」年間支出は約151万円であり、これらの支出については、資産からの収入で対応可能といえそうです。

計算の中身↓

| 項目 | 金額(円/月) |

| 食料 | 88,977 |

| 光熱・水道 | 24,159 |

| 家具・家事用品 | 12,649 |

これらを合計すると125,785円/月、年間支出は約151万円となります。

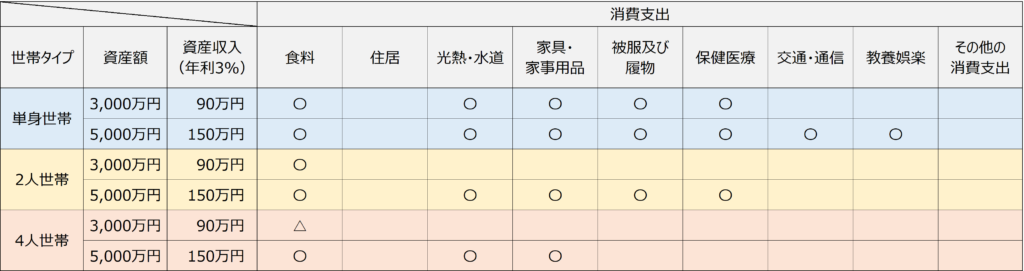

シミュレーション結果まとめ&考察

本検討では「保有資産からの年間収入(=保有資産×利回り)」だけで年間の生活費をカバー可能かシミュレーションしました。

結論としては、

利回り3%(税引後)・資産5,000万円・単身世帯のケースでも、資産収入のみで生活するのは困難

と分かりました。

一方で生活費に占める割合が大きな「食料」「光熱・水道」等の項目について、資産収入でカバーできることも分かりました。

下の表は本検討のまとめです。

〇の部分が資産からの収入で対応可能となる項目です。

世帯人数が増えても、資産からの収入で生活費(食料費など)の多くを支払えることが分かりました。

今後の課題

本検討を踏まえ、今後の課題&検討してみたい事を整理してみます。

非消費支出も考慮

本検討では消費支出に注目して検証しましたが、今後は非消費支出(税金など)も考慮して分析したいですね。

今回より実態に即した検証ができると思われます。

統計情報(平均値)の扱い

本検討で使用した支出金額は、調査対象の家庭の「平均値」でした。

何かと便利な「平均値」ですが、取り扱いには注意したいですね。

各家庭の支出には特徴があるかと思いますが、平均を取るとその特徴が失われると私は考えています。

例えば住居費に関して「持ち家派」と「賃貸派」の家計には、それぞれ異なる特徴があると思いますが、それらの平均値は、その特徴が失われた数値となってしまう懸念があります。

非常に便利な「平均値」ですが、どのような母集団から算出された平均値であるのかも意識しつつ、慎重に取り扱いたいと思います。

利回り(税引後3%)について

本検討で使用した利回りは税引後3%でしたが、やや控えめな感じもしますね。

今後の検討では3%に固執せず、4%や5%などのケースを考えても良いかもしれません。

本検討の所感・今後の投資方針

本検討により、仮に5000万円という大金を保有していても、経済的自立の達成は困難であると分かりました。

厳しい現実に少しショックを受けましたね…。

検討を進める中で経済的自立の達成のためには以下の2つに注力することが大事と実感できました。

支出の削減

検討に使用した消費支出は平均値であるため、平均以下の支出を目指したいですね。

無駄な贅沢は避け、生活費を節約することができれば経済的自立に近づけると思いました。

入金力の向上

資産からの収入のみで生活するためには、かなり大規模な資金が必要であることが分かりました。

資産からの沢山の収入を得るためには、投資に回せるお金(=入金力)を増やすことが重要と感じています。

注意事項

本記事では、ある条件の下で資産からの収入のみで生活可能かを検討しました。

本検討では一定の利回りでの運用を想定しており、暴落等は想定していませんが、実際の相場には波があり、好調な時も不調な時もあると思います。また、本検討では細心の注意を払って分析を行いましたが、不備・誤り等がある可能性があります。

参考にされる際には、そのようなリスクがあることを承知の上、自己責任でお願いします。

コメント